DIRIGIR UNA PYME

DIRIGIR UNA PYME

Mejorar la productividad, asignatura pendiente

Mejorar la productividad empresarial es una necesidad y tema recurrente cuando evaluamos la economía española, al arrastrar desde hace tiempo un déficit relevante que algunas fuentes lo cifraban en un 25 % respecto la media de la UE, según un informe elaborado en 2024 por Fedea y BBVA Research.

- En dicho informe se resaltaban las causas de dicho desfase: “… el diferencial entre España y la UE se debe tanto a la menor productividad de las TIC, las actividades inmobiliarias y las actividades profesionales, como al menor peso en el Valor Añadido Bruto (equiparable al PIB) de algunos sectores con niveles de eficiencia productiva comparativamente elevados, como las TIC, la industria, las actividades financieras y las actividades profesionales”.

En cualquier caso, el desfase productivo nacional es la suma de lo que está ocurriendo en las empresas: esta es la cuestión de fondo, el que muchas organizaciones no son suficientemente productivas, pues el país no es productivo (o sí) per se; lo son sus compañías.

A continuación, abordaré la cuestión en relación con algunos aspectos productivos y operativos; y lo haré trayendo a colación un post anterior donde resaltaba la relación que hay entre productividad, costos y beneficio.

Productividad y horas directas

El primer paso para intentar mejorar la productividad sería conocer bien la situación, empezando por saber cuántas horas directas reales de trabajo hay en la empresa y si se está produciendo un sobrecosto. Después, necesitaremos analizar el nivel de eficiencia.

- Hay diferentes incidencias y situaciones que influyen en las horas directas reales trabajadas, entre ellas el absentismo (que en muchas empresas es el 2 – 3 % del total de horas disponibles), las paradas de máquinas, los imprevistos, etc.

- De hecho, en muchos casos las horas directas productivas pueden ser el 90 – 95 % del total. Y, este desfase es el primer indicador de que nuestra productividad no es adecuada.

- Otra cuestión sería aceptar dicho desfase e incrementar el costo/hora directa útil, pero al final acabamos en lo mismo: no seremos competitivos si nuestra hora es más cara.

Productividad y costos están unidos. Veamos un ejemplo para entenderlo mejor.

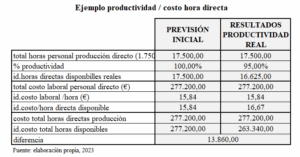

- Supongamos una empresa con 10 trabajadores en producción y que por convenio cada uno tiene disponibles 1.750 horas / año. El total sería 17.500 horas. El costo laboral (salarios y seguros sociales) es: 10 personas x 14 pagas x 1.500 €/media (siempre «brutos») + seguridad social = 277.200 €. El costo por hora/convenio sería 15,84 €.

- En el cuadro siguiente, el bloque de la izquierda se refiere a lo que tenía previsto inicialmente la empresa y en la derecha está la realidad (resultados), donde se observa que las horas directas trabajadas fueron en realidad el 95 % (16.625). La diferencia con la previsión son 875 horas no productivas (por diversas causas) y por tanto un sobrecosto de 13.860 €.

- Dicho sobrecosto, si lo trasladamos al costo/hora directa real trabajada, implicaría que esta se situará en 16,67 €.

- Otra opción sería llevar ese importe a costos indirectos, pero al final el resultado será el mismo.

Productividad y beneficio

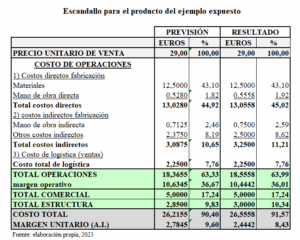

Siguiendo con el ejemplo anterior, veamos la relación que hay entre productividad y beneficio. Para ello, analizamos el escandallo del artículo en cuestión (en la izquierda la previsión, y a la derecha el resultado).

- Cada operario tenía previsto elaborar (y así ocurrió) 30 productos por hora con un precio unitario de venta de 29 €.

- La empresa planificó un beneficio por artículo de 2,7845 € (antes de impuestos) pero la realidad fue de 2,4442 €, motivado por los mayores costos de personal y otros conceptos (en gran medida relacionados con las menores unidades producidas).

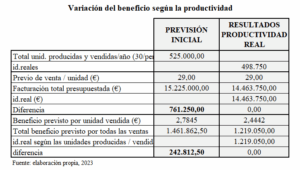

- Si nos fijamos en los datos globales presupuestados, con todas las horas productivas, la empresa tenía previsto fabricar y vender 525.000 unidades al año, con una facturación de 15.225.000 € y un beneficio global del 9,60 % (1.461.862,50 €).

- Pero, dado que la productividad real fue del 95 % la empresa fabricó al año 498.750 unidades, con una facturación de 761.250 € inferior a lo presupuestado. El beneficio unitario fue de 2,4442 € por unidad, y el global 242.812,50 € menos de lo esperado.

- Ese 5 % de menor productividad no sólo encarece la producción sino que, además, tiene otra consecuencia: se disponen de menos horas para producir, obteniéndose un número inferior de unidades y de ventas. Sería, en cierto modo, “otro costo adicional”, en este caso de oportunidad.

En definitiva, las previsiones, en base a considerar que todas las horas son 100 % productivas implica obtener unos resultados alejados de la realidad.

- Las causas de lo explicado estarían tanto en la tendencia humana a no ser a veces realistas, como a carecer de información contrastada, todo lo cual ocurre con demasiada frecuencia.

Y, lo indicado, aplicable también a empresas de servicios, debería ser tenido muy en cuenta en las pymes, sobre todo en las más pequeñas, porque es una cuestión de criterio y rigor a la hora de dirigir y trabajar.

Resumiendo, para mejorar la productividad recomiendo que el primer paso sea fijarse en las horas de trabajo, para optimizarlas, tomando las decisiones precisas.

Y, unido a todo lo dicho estaría otro elemento a considerar: la gestión del tiempo propio, la productividad personal, tema que también abordé en otros artículos y que animo a revisar.

Horas directas y gestión del tiempo son dos elementos para mejorar la productividad, que si bien no son los únicos sí que me parecen decisivos para aumentar la competitividad empresarial y personal.

Saludos cordiales a todas y todos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}