DIRIGIR UNA PYME

DIRIGIR UNA PYME

Productividad y horas directas

Tenía en cartera comentar la importancia de conocer bien la productividad, y calcular correctamente el costo por hora de trabajo dentro de los escandallos, en concreto las horas «directas» (aquellas que son aplicables realmente a la obtención de un producto o la prestación de un servicio).

Anteriormente ya me había referido a los escandallos.

Si queremos conocer el costo/h sin más (la cotizada), en cualquier departamento, basta con dividir la masa salarial entre las horas nominales, aunque aquí aparece ya la primera consideración: no es lo mismo hora trabajada que hora de estancia, pues dependerá de cuantas son realmente productivas deduciendo, por ejemplo, el tiempo del «bocadillo».

Y, además, hay que tener en cuenta el absentismo, que en muchas empresas puede suponer el 2 – 3 % del total de horas disponibles.

Volviendo a lo que quiero compartir, las horas directas y netas en el puesto de trabajo «produciendo» y que suelen suponer el 90 – 95 % del total teóricas. Otra precisión: normalmente se refieren al área de operaciones al estar relacionadas, de forma «directa», con la obtención del bien a vender.

Podemos diferenciar las horas por secciones productivas, pero para simplificar voy a referirme a una media de todas ellas, aunque lo lógico sería conocer el costo por cada unidad específica.

Ejemplo práctico

Como iré exponiendo, las columnas de la izquierda (cuadros) se refieren a lo que tenía previsto la empresa, y en la izquierda están las que indican la realidad (resultados).

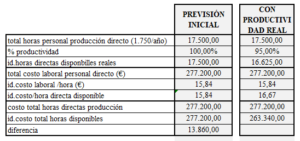

Supongamos (ejemplo) una empresa con 10 trabajadores en producción (productos), que por convenio suponen 1.750 horas / año. El total sería 17.500 horas. El costo laboral (salarios y seguros sociales) es: 10 personas x 14 pagas x 1.500 €/media (siempre «brutos») + seguridad social = 277.200 €.

El costo laboral por hora de convenio es 15,84 €.

De ellas, directas trabajadas y de estancia son, en realidad, el 95 %, es decir 16.625 horas. La diferencia (875 h.) son ociosas o no computables y cuyo costo asciende a 13.860 €, importe este que debe tenerse en cuenta porque es un costo real que encarecerá el costo /h directa, que pasaría a ser de 16,67 €. Otra opción sería llevar este importe a indirectos, pero para simplificar lo unifico como indico.

Ese 5 % de menor productividad tiene otra segunda consecuencia: se disponen de menos horas para producir, obteniéndose menos unidades. Sería, en cierto modo, «otro costo adicional».

Es un error, por tanto, pensar que todas las horas son directas reales: por este motivo muchas pymes calculan mal sus escandallos.

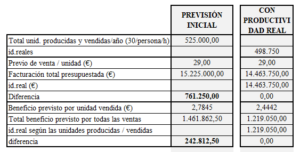

Sigamos con el ejemplo, donde cada operario elabora 30 productos por hora y el precio unitario de venta es 29 €.

La empresa, al creer que todas sus horas son productivas, prevé fabricar y vender 525.000 unidades al año, con una facturación de 15.225.000 € y un beneficio global del 9,60 % (1.461.820 €).

Pero, si aplicamos la productividad real (95 %), a la derecha en los cuadros, la empresa fabricaría al año 498.750 unidades, con una facturación de 761.250 € inferior a la presupuestada. El beneficio resultante es el 8,43 % (242.812,50 € menos).

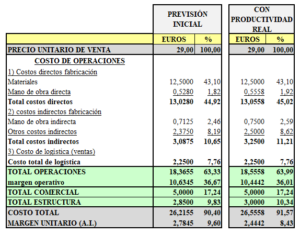

El detalle (escandallos) está en el cuadro siguiente.

En definitiva las previsiones, en base a considerar que todas las horas son 100 % productivas, implica obtener unos resultados alejados de la realidad, porque el costo /hora es más elevado y existe un costo de oportunidad (menos unidades producidas).

Las causas de lo explicado estarían tanto en la tendencia humana a no ser a veces realistas, como a carecer de información contrastada, todo lo cual ocurre con cierta frecuencia.

Saludos cordiales a todas y todos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}