DIRIGIR UNA PYME

DIRIGIR UNA PYME

Los escandallos son la herramienta que permite conocer el beneficio que aporta un artículo, o servicio, como resultado de restar los costos al precio individual de venta.

Tenerlos y calcularlos bien es esencial para planificar y comprobar, después, que aquello que vendamos (la actividad de la empresa) es rentable. Y, también, su importancia reside en que sumando todos los beneficios individuales se obtiene el de la empresa.

En el post anterior me referí a dicha cuestión al hablar del presupuesto: «… el total de ingresos, gastos y beneficio, debe coincidir con el resultado de sumar dichos conceptos de todos los artículos vendidos, los escandallos. Es un sistema de doble coincidencia o verificación».

Incluso diría que el presupuesto se obtendrá una vez calculados los escandallos.

Incluso diría que el presupuesto se obtendrá una vez calculados los escandallos.

Es obvio que, si queremos alcanzar el reto de mejorar la rentabilidad, el camino es cada escandallo, unidad a unidad, obteniendo beneficio en todo lo que vendamos, porque una empresa no trabaja en abstracto ni en términos generales sino en concreto. Este es el trasfondo de todo.

Por lo indicado, me gusta denominarlos «beneficio por operación o unidad».

En definitiva, no se trata de «hacer unos números» para (por ejemplo) dar un presupuesto, sino el modelo básico de planificación en la entidad.

Tipología de escandallos

Los escandallos que recomiendo elaborar son los de cada producto o servicio, y -a partir de estos- agruparlos por familia o categoría y/o unidad de negocio (UDN). Otras opciones son posibles, a voluntad.

Por producto entenderemos una referencia o artículo. Es evidente que si nuestro porfolio es muy amplio, necesitaremos un programa informático. Si la situación es sencilla puede servirnos una hoja de cálculo.

Pero, en cualquier caso, recomiendo apoyarnos en un software que a su vez esté enlazado con el presupuesto, y -en la medida de lo posible- con otros mecanismos de dirección (como el cuadro de mando y/o el sistema DPO).

En este post abordaré el escandallo de una empresa industrial o manufacturera, y en el siguiente comentaré el de un comercio (también aplicable a servicios).

Metodología

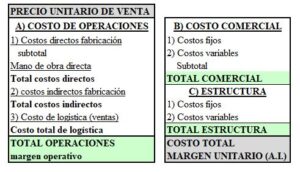

Me basaré en lo explicado al hablar de los presupuestos. Por tanto a ello me remito; y continuaré empleando el método «por actividad» y los conceptos incluidos (ver cuadro resumido).

Recuerdo que estoy simplificando para hacerlo aplicable a pymes de diferente tamaño (también micropymes).

El escandallo (previsión de beneficio por producto) debe contrastarse con la realidad (resultados). Lo primero, antes de arrancar un nuevo ejercicio (con actualizaciones trimestrales, en su caso). Lo segundo, cada trimestre.

La clave estará en obtener información fiable al 100 % para cada concepto del escandallo. No vale el «más o menos». Hay que elaborar bien las previsiones.

Me refiero a los costos unitarios de compras, el costo/hora (mano de obra directa), el resto de consumos, las amortizaciones (tener su cuadro), qué costará la logística, y todos en definitiva requerirán haberlos calculado.

Lo siguiente explica y completa lo indicado.

Ejemplos de escandallos

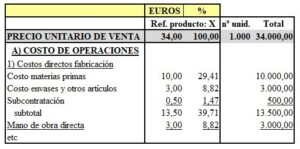

Incluyo el escandallo de un supuesto artículo industrial «X», con su precio de venta unitario del que restaremos los costos concretos. Y, también podrá obtenerse el acumulado según el número de unidades:

Los costos directos son los inherentes a cada unidad.

Los indirectos de fabricación son: mano de obra no directa, energía, mantenimiento, amortizaciones, etc., distribuidos por unidad (prefiero esta fórmula, aunque también sirven otras).

Algún concepto, como la energía, podríamos considerarlo directo si así lo preferimos.

Importante: la mano de obra directa prevista para todas las fabricaciones sumará una cantidad, que debería ser igual a la masa salarial. Como esta normalmente será mayor (por absentismo e improductivos), conviene calcular esta diferencia y ponerla como indirectos, sumándola al personal auxiliar (y encargados): resultará el costo indirecto de personal.

En ocasiones, lo indicado no se hace y «ese saco de costos» va a pérdidas sin saberlo, porque no todo el personal productivo estará absorbido por las unidades fabricadas.

Otra opción es incrementar el costo de la hora directa, pero prefiero lo explicado.

Los costos comerciales son los incluidos en esta actividad; y los de estructura, los llamados «generales». En ambos casos los de naturaleza fija pueden repartirse mediante un importe por unidad.

Precio de venta unitario menos costos = margen unitario (antes de impuestos).

Lo importante son tres temas: tener clara la diferencia entre tipos de costos (directos / indirectos y fijos / variables), la fiabilidad de la información, y que esta coincida (agregada) con el presupuesto.

Recomiendo elaborar tres escenarios, con diferentes precios de venta.

El detalle podéis consultarlo en este enlace.

En el próximo post continuaremos con otro ejemplo.

Saludos cordiales a todas y todos.

Copyright © 2022 por F. Javier Díaz. Todos los derechos reservados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}