DIRIGIR UNA PYME

DIRIGIR UNA PYME

El presupuesto de la empresa es una herramienta directiva vital. En este post intentaré abordarlo, y hago referencia a un post anterior sobre temas clave derivados del nuevo paradigma, provocado por la pandemia (aunque no sólo), y donde traté la necesidad de dirigir mejor para que la pyme sea más competitiva.

Retos directivos

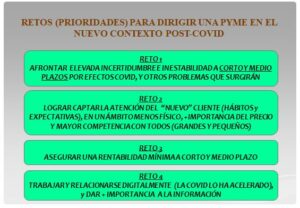

Comentaba que debemos enfrentarnos a 4 grandes retos, con 5 líneas de trabajo para implementarlos.

Uno de ellos es asegurar una rentabilidad mínima precisa a corto y medio plazo, cuestión esencial para la mayoría de las pymes (y más ahora), y sugería medidas prácticas como elaborar bien el presupuesto de la empresa.

Un enfoque estratégico óptimo implicaría disponer, a su vez, de un sistema DPO (dirección por objetivos) dentro del cual estaría integrado el presupuesto, y que permitiría incluir aspectos cualitativos. Pero esto es otra cuestión, que trataremos próximamente.

El presupuesto

El sistema presupuestario debería incluir un procedimiento de trabajo, un programa o medios informáticos, y personal responsable. Y, recomiendo elaborar el presupuesto anual y también una previsión a 2 – 3 años.

En este post me referiré al de un ejercicio y su proceso operativo.

Es un plan escrito que resuma, en términos económicos (ingresos, gastos, beneficio), los objetivos a lograr con la actividad empresarial durante un periodo de tiempo y los planes de cada departamento para abordarlo. Es decir, un documento con números y «texto».

Estamos hablando, en definitiva, de gestionar los costos y el beneficio.

Elaborar el presupuesto no es un trámite más, ni da igual se cumpla o no: debe recoger lo que quieren, pueden y deben hacer; es un compromiso colectivo.

Y, el total de ingresos, gastos y beneficio, debe coincidir con el resultado de sumar dichos conceptos de todos los artículos vendidos, los escandallos. Es un sistema de doble coincidencia o verificación.

Elaboración

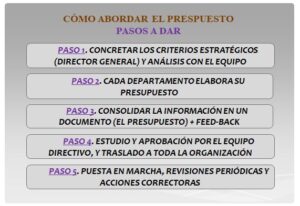

Planteo 5 pasos. El primero, que el director general indique «por donde deberían ir los tiros»: necesidad de beneficio (por las inversiones a realizar, variación del fondo de maniobra, etc), crecimiento en ventas, productividad y política de remuneraciones, sobre todo.

Y, establecerá un marco global con unos tres escenarios. Ejemplo: el más probable o básico (100 %), el optimista (105 a 110 %)), y otro menos favorable (90 a 95 %). Lo veremos en párrafos siguientes.

La orientación estratégica es necesaria (liderazgo), y más con el IPC cerca del 10 % y muchos costos desbocados.

En el Paso 3 se incluirán diferentes variables como costo/hora, % variación costos, etc. Y, sería el momento de realizar un feed-back preguntándonos: ¿es realista el presupuesto? ¿tenemos capacidad para cumplirlo?

Las revisiones periódicas serían (mensual y trimestral.

La responsabilidad de los diferentes pasos recae en el director general y en la persona encargada del presupuesto: si la empresa tiene control interno (lo recomiendo), sería éste; en caso contrario el de administración, requiriéndose entonces que el gerente se implique más.

Si se hace bien, con el paso de los años se acertará mucho: puede lograrse un cumplimiento del 96 al 104 % (media). Puede ayudar incentivar al respecto.

Y, tres puntos más: empezar a prepararlo en noviembre, la contabilidad de la empresa debe organizarse para suministrar la información necesaria (desglose de subcuentas, evitando el anónimo «varios u otros»), y el presupuesto debe estar coordinado con los asuntos fiscales.

Por último, la pyme puede tener un módulo informático (incorporado a su ERP) o usar una simple hoja de cálculo: dependerá de sus circunstancias. Obviamente hay que tender, si fuera posible, a lo primero.

El presupuesto: ejemplo práctico

Me inclino por una adaptación del modelo «presupuesto por actividad».

Todas las empresas realizan operaciones productivas (fabricación y/o prestación del servicio, compras, calidad y logística), comercialización (marketing y ventas) y gestión transversal (dirección y administración, o estructura).

Además, puede incorporarse I+D, o lo que la entidad considere.

En microempresas lo básico es operaciones, ventas y administración.

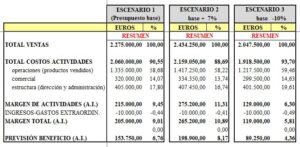

Aquí pongo un ejemplo de empresa industrial, pero puede extrapolarse a una de servicios, y planteo 3 escenarios: el básico (referencia), el mejorado (+ 7 %) y uno peor (-10 %). Los recursos técnicos y los costos fijos serían los mismos, pero los variables (euros) cambiarán según lo haga el volumen de actividad.

En este caso hay 3 UDN (unidades de negocio, cada una con su cifra de ventas). La empresa (si pudiera) debería elaborar el presupuesto de cada una, sumando el resultado (lo aquí presentado).

No me detengo (por simplificar) en determinadas casuísticas, como conceptos (ej. teléfonos) que pueden variar según la producción o ventas. Prefiero suponer que es es un costo fijo.

Los resultados globales son:

Puede observarse que el escenario 1 aporta (A.I., antes de impuestos) el 9,45 % en margen de actividades; el segundo, 11,31 %; y, el tercero 6,30 %. Influyen (por la variación de ventas) los costos indirectos y fijos: mismo importe pero diferente %.

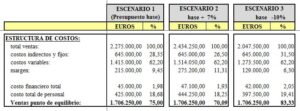

Incluyo también la estructura de costos:

En función de los cálculos que realice la empresa, ha de decidir lo que convenga en cada caso: esta es la cuestión.

En este enlace podéis descargaros el detalle del ejemplo presupuestario. Y, mucho ánimo porque elaborar un buen documento no es tan difícil, aunque -eso sí- hay que dedicarle tiempo.

Aquí lo dejo. En el próximo post nos centraremos en los escandallos.

Saludos cordiales a todas y todos,

Copyright © 2022 por F. Javier Díaz. Todos los derechos reservados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Que cierto y verdadero todo lo expuesto, pero qué difícil es cumplirlo y realizarlo en el quehacer diario y rutinario.

Muchos de los micros y pequeños empresarios, muchos incluso sin verdadera vocación, sino por obligación o circunstancias sobrevenidas, desgraciadamente más frecuente de lo que parece, como son los casos de sucesión de empresas familiares,, nos suena ésto a utopía, ni tenemos conocimiento para hacerlo, ni dinero para pagar a profesionales que lo hagan. Es el verdadero drama. El Autónomo, micro o pequeño empresario, además de ser valiente y trabajador, hoy exige mayor preparación, y artículo como el de hoy, lo evidencia

Gracias, José, por el comentario. Resaltaría lo que dice sobre la necesidad de preparación.

Saludos cordiales.