DIRIGIR UNA PYME

DIRIGIR UNA PYME

En este post planteo cómo elaborar los escandallos para un comercio. Puede aplicarse también a cualquier empresa de servicios.

Es la segunda parte de lo publicado en el artículo anterior, donde explicaba el enfoque que me gusta dar a los escandallos («beneficio por producto»), y ponía el ejemplo de una empresa industrial.

En un caso u otro los objetivos y metodología son semejantes. Me remito a lo ya comentado.

No obstante, hay algunas particularidades que trato a continuación.

Y, recordemos que estoy resumiendo para simplificar.

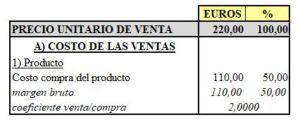

El margen bruto

Un comercio minorista vende articulos y será especialmente importante conocer el margen bruto que nos aporten, cuyo destino sería atender el resto de costos y el beneficio que se obtenga.

Su gestión es crítica, y deberemos estar muy pendientes de esta variable para asegurar sea el % que necesitemos, lo cual nos llevará a revisar (si fuera preciso) la política de precios, la productividad, etc.

En algunos sectores se multiplica el costo del producto por un coeficiente para calcular el Precio de Venta (PV). No me gusta mucho porque prefiero otros mecanismos más comerciales, pero lo cito.

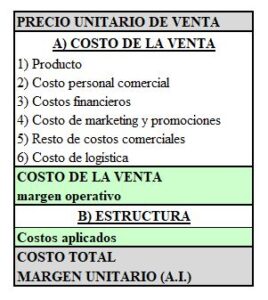

Costo de la venta

El costo de la venta incluye todo lo necesario para lograrla: producto, personal comercial, costo financiero relacionado, marketing y promociones, otros costos comerciales y logística.

Lo resumo en el cuadro siguiente:

Agregando la estructura obtendremos el costo total.

Además, en vez de trabajar con diferencia de existencias optaría por el costo real de compra del artículo a vender, porque son productos con cierta rotación y mínimo almacenamiento (vía liquidaciones, etc).

No obstante, si se prefiere puede introducirse la variable del inventario permanente con su precio medio, en su caso.

Y, si se tratara de la prestación de un servicio, lo normal sería sustituir el «producto» por los recursos empleados, como el tiempo consumido: en este caso conviene disponer de la información precisa.

Ejemplo de escandallos para un comercio

En este enlace podéis ver el ejemplo preparado, que se basa también en 3 escenarios como en el post ya citado, y donde varía el precio de venta. Los datos unitarios no son reales necesariamente (o sí).

Además, podría incluirse -si se prefiere- la variable «número de unidades vendidas». Aquí no lo hago.

Y, se especifica el tipo de costo de cada epígrafe, fijo (CF) o variable (CV), para facilitar la comprensión.

El comercio necesitará un sencillo programa informático para la gestión de los escandallos, o al menos -si se optara por una hoja de cálculo- de gestión comercial y que incluya el costo del producto (a través del inventario).

Hasta aquí lo relativo a los escandallos. Si tenéis alguna consulta podéis hacerla a través del enlace de «contacto».

Saludos cordiales a todas y todos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}