DIRIGIR UNA PYME

DIRIGIR UNA PYME

El margen bruto es un elemento del escandallo que resulta muy útil, como referencia operativa, a la hora de fijar un precio de venta (PV) que permita obtener un beneficio por producto o servicio, sobre todo en empresas del sector terciario.

En el último post (y también en otro anterior) comenté los escandallos de un comercio (extensible a servicios). Varias consultas recibidas sobre el margen bruto me lleva, ahora, a tratar algunas cuestiones al respecto.

Recordemos que dicho margen es la diferencia entre PV y costo del producto o servicio.

Y, no olvidemos que cada artículo debe aportar beneficio.

Quiero resaltar que algunas pymes no dan relevancia a dichas cuestiones, e incluso venden artículos sin saber que son deficitarios y, por tanto, no toman medidas correctoras (decisiones) como dejar de comercializarlos, incrementar el valor añadido, cambiar la política de compras y/o reducir determinados costos.

La resignación o no hacer nada, no es la solución.

De alguna manera me referí, parcialmente, al asunto en otro post que trataba sobre precios y costos (con motivo de la elevada inflación actual). Pero vayamos al meollo.

Para fijar precios de venta (PV) deberíamos basarnos en: criterios propios (nuestros costos y el beneficio preciso), lo que espera recibir el cliente, la competencia, y la capacidad de mantener una política comercial adecuada durante cierto tiempo (estabilidad del sector).

En cualquier supuesto, fijaremos un precio que esperemos sea coherente (o no).

A continuación necesitaremos comprobar qué margen bruto se obtendrá, cuyo destino será cubrir el resto de costos y aportar un beneficio necesario: y aquí comienza el problema tanto si este es suficiente o no, como si el mercado pudiera exigir una reducción a corto plazo.

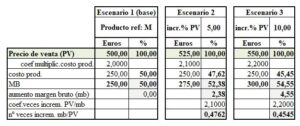

Supongamos (ejemplo) que una empresa tiene un 40 % de costos (sin producto o servicio) y quiere alcanzar un 15 % de beneficio (antes de impuestos). Necesitaría un margen bruto del 55 % (siempre sobre ventas).

Hasta ahora vendían un producto «M» a 500 €, con 50 % de margen bruto (pierden dinero). ¿Pueden mejorarlo? El cuadro siguiente presenta el marco de referencia para tomar decisiones (escenarios 2 y 3).

Subiendo el PV un 5 %, el margen bruto aumenta en 2,38 puntos. Necesitaremos llegar al entorno del 10 % para acercarnos al 55 % (54,55 % en este caso). ¿Lo permitirá el mercado? Deberemos decidir qué medidas tomar, entre las apuntadas en un párrafo anterior.

Puede observarse que por cada punto de aumento en el PV, el margen bruto mejora 0,4762 y 0,4545 (cifras más o menos próximas).

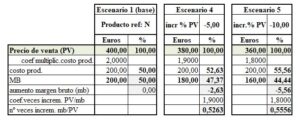

Veamos otro supuesto (escenarios 4 y 5) para producto y mercado distintos: un negocio precisa reducir precios porque la competencia lo está haciendo y no quieren asumir una bajada de ventas. Hasta ahora les iba muy bien con un margen bruto del 50 %.

El margen bruto mínimo necesario es el 45 % (35 % de costos y 10 % de beneficio).

Bajando el PV algo menos del 10 % lograríamos el objetivo del citado 45 %.

En resumen: una referencia clave a la hora de fijar PV y asegurar el beneficio puede ser el margen bruto. Es una especie de brújula.

Si preferimos otras alternativas, adelante, puede ser válido. Pero mi experiencia me lleva a recomendar lo explicado porque es sencillo y práctico.

Por todo ello margen bruto y precio de venta, y beneficio por artículo o servicio, están muy relacionados.

Saludos cordiales a todas y todos.

Copyright © 2022 por F. Javier Díaz. Todos los derechos reservados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}